依相關勞動法令為您企業〝量身訂做〞『薪資規劃設計』:

順應產業環境之『薪資結構規劃設計』;含工資及各項福利制度辦法(福委會成立),有效合法降低企業9大經營成本。

《依據》:

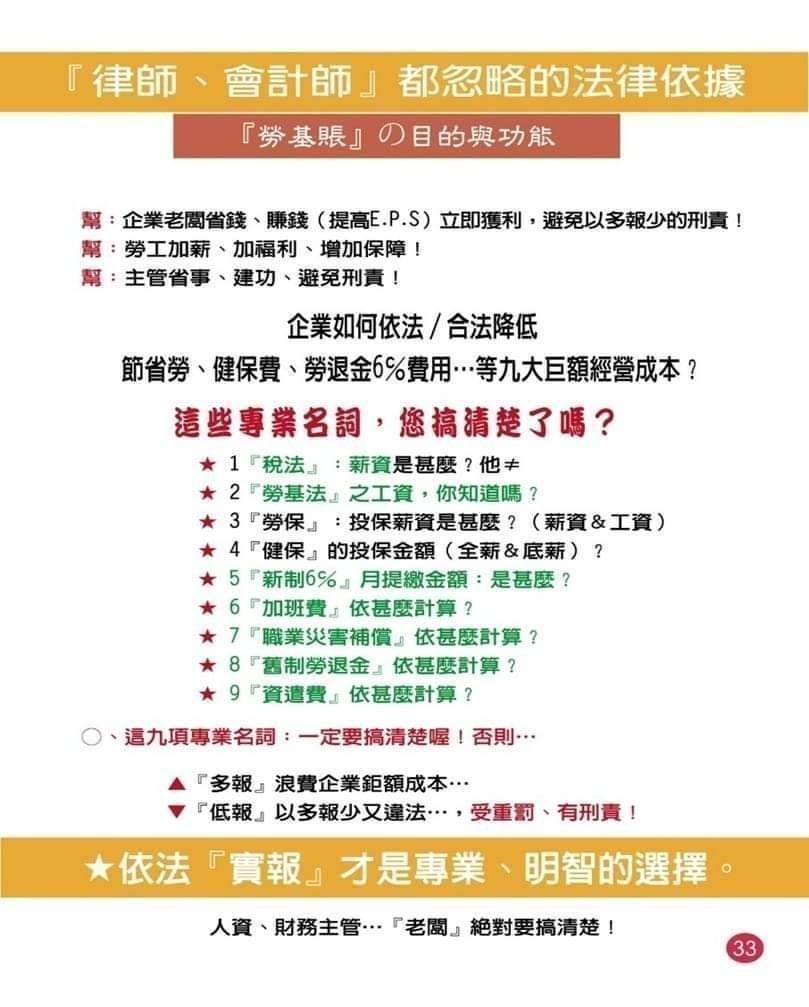

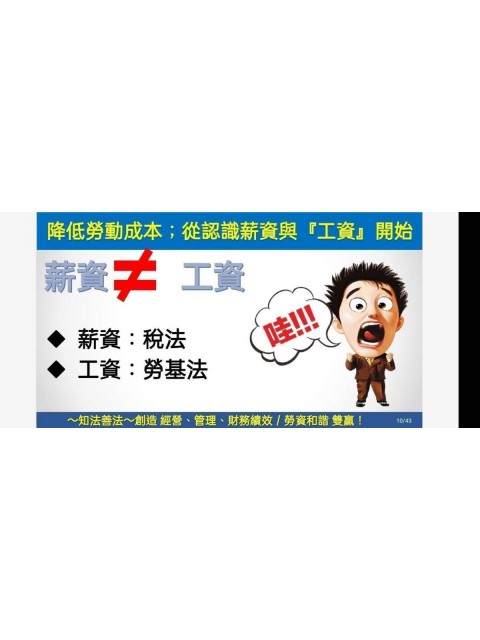

前項『薪資』包括:薪金、俸給、『工資』、津貼、歲費、獎金、紅利及各種補助費。故勞基法之『工資定義』與所得稅法之『薪資定義』,實不相同。

本條例第十四條第一項所稱『月薪資總額』,以勞動基準法第二條第三款規定之『工資』為準。

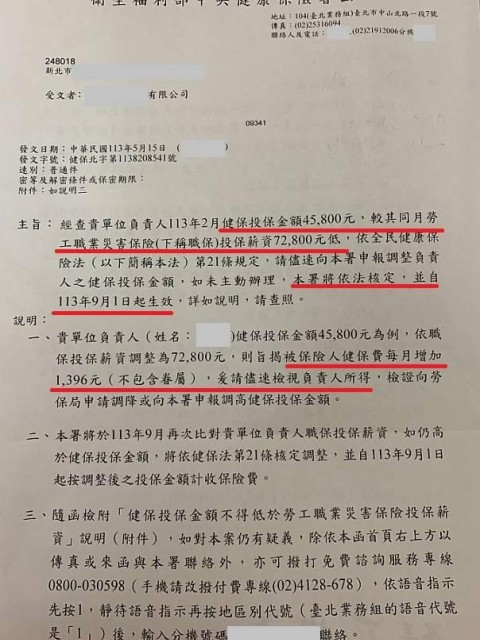

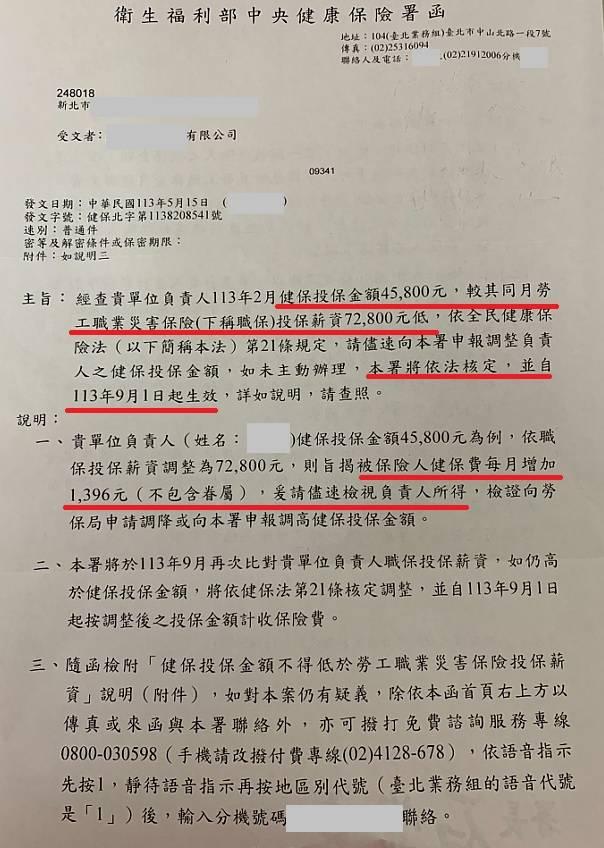

行政院衛生署八十四年六月二十七日衛署健保字第八四0三一四號函

健保法第二十二條第一項第一款所指受僱勞工之『薪資所得』,擬參照勞動基準法第二條第三款

(三、『工資』:謂勞工因工作而獲得之報酬;包括工資、薪金及按計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他名義之經常性給與均屬之。)有關工資之規定為其認定標準,並得將加班費予以扣除,但扣險後所申報之投保金額,仍不得低於勞工保險投保薪資。

依本條例第十四條第一項至第三項規定提繳之退休金,由雇主或委任單位按勞工每月工資總額,依月提繳工資分級表之標準,向勞保局申報。

勞工每月『工資』如不固定者,以最近三個月工資之平均為準。

適用本條例之勞工同時為勞工保險或全民健康保險之被保險人者,除每月工資總額低於勞工保險投保薪資分級表下限者外,其月提繳工資金額不得低於勞工保險投保薪資或全民健康保險投保金額。

協助合法降低企業九大經營成本。

如:勞、健保費、勞退6%、加班費、資遣費、預告工資…職災補償等9大成本立即將企業:每月的支出〝變〞盈餘/獲利!(立即提升E.P.S)!

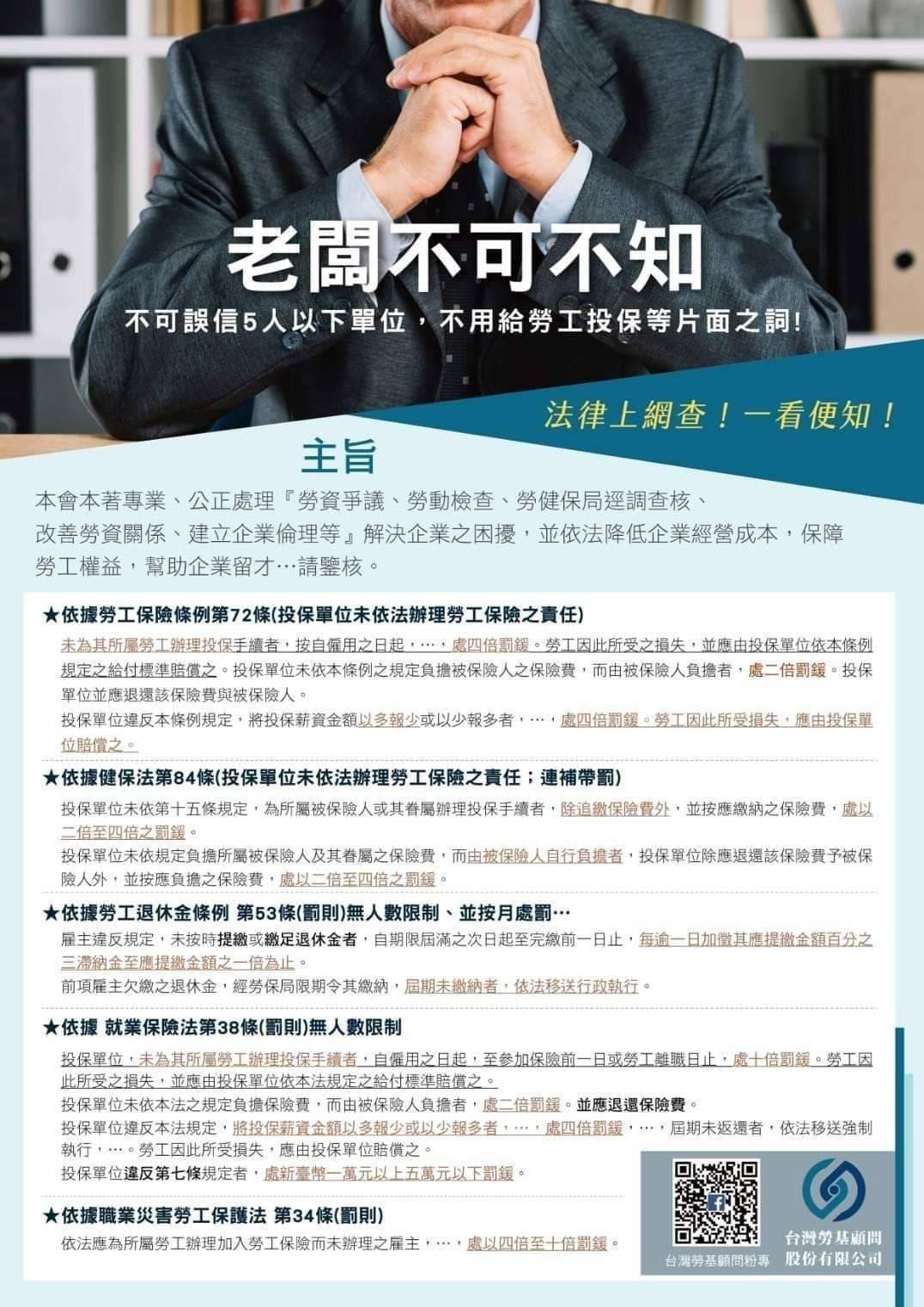

企業依法合法,避免;勞、健保局『重罰』及賠補償責任 !

避免老闆(人資、主管、承辦人):高薪低報(以多報少)之刑事責任。

案例:台中烘培坊;美女闆娘被判刑5個月,重罰100萬,及勒令停業。

服務時間:週一至週五 09:00-18:00

總公司服務電話:02-6617-2008

假日可撥手機:0958-705-277

總公司傳真電話:02-2578-9697

總公司:台北市八德路三段230號3樓之1

Email:service@lawki.com.tw

本網站內容僅供一般性參考,不宜直接引用,具體個案請洽專業顧問

所有文章係作者之智慧,不代表台灣勞基顧問(股)公司網站。請尊重智慧財產權,轉載或重製請先取得本網站同意!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}